南宁市大都小额贷款有限公司建工个人

消费贷款业务工作规程(修订)

第一章 总则

为打造有建工特色的小额贷款公司,树立“建筑+金融”经营理念,服务好集团产业链市场,大力推行普惠金融,南宁市大都小额贷款有限公司推出广西建工集团内部在编职工个人综合消费贷款产品(以下简称“建工个人消费贷”)并根据公司《信贷管理基本制度》、《贷款业务流程》和有关规定制定本工作规程。

第一条 借款主体

建工个人消费贷借款主体需满足以下条件:

(一)必须是广西建工集团在编职工,且在职时间超过2年。

(二)具有良好的信用记录和还款意愿。

(三)具有合法稳定的经济收入。

第二条 借款用途

建工个人消费贷主要用于装修、旅游、购买家具、家电等。

第三条 借款期限和额度

贷款期限一般不超过60个月(含),单笔贷款额度参照以下条件及要求:

(一)通过信用和保证担保方式设立的贷款,一般职工的贷款额度最高按照其年收入的1.5倍计算,不超过30万元,担任集团子公司中层副职以上级别职工的贷款额度最高按照其年收入的2倍计算,不超过100万元。

(二)通过抵押担保方式设立的贷款,贷款额度根据抵押物具体价值判断,最高不超过100万元。

第四条 借款利率

贷款综合费率不低于12%/年。

第五条 还款方式

(一)

按月付息,到期还本;

(二)

按月付息,按季还部分本金,到期偿还剩余本金;

(三)

其他灵活还款方式。

第六条 贷款发放方式

公司将贷款资金转入借款人账户或受托支付到指定的账户。

第七条 担保方式

借款人具备下列担保方式之一,即可办理:

(一)抵押:房产、车辆或商铺抵押;

(二)保证:在集团担任中层副职以上职务的人员提供担保;在集团子公司担任中层副职以上级别(含中层副职)的数人同时提出借款申请的,可采取三人以上(含三人)互相联保的形式;

(三)信用:符合“建工个人消费贷”借款主体要求,在集团担任中层副职级别以上职务的职工,可以信用的形式直接向其发放个人消费贷。其余职工根据实际情况由审批委员会一事一议审批。

第二章 贷款受理

第八条 借款人应当向公司业务部门提供身份证、个人征信报告等材料(具体资料详见附件清单),经业务部门对其信用情况进行分析、评估,综合信用良好、实力可靠,可受理其贷款申请。

第九条 若借款人的征信报告中显示近两年内有5次逾期或连续3次逾期现象且单次逾期金额超过5万元以上,业务部门原则上不予受理贷款申请,的确需要受理的,必须取得有权审批人批准。

第十条 借款人应当在全国法院被执行人信息查询平台(http://zhixing.court.gov.cn/search/)、失信被执行人信息查询平台(http://shixin.court.gov.cn/)上无被执行及失信记录。

第十一条 尽职调查时,主办人与协办人应严格执行贷款面谈制度,以实地调查为主、间接调查为辅,采取现场核实、电话查问以及信息咨询等途径和方法。

第三章 风险评价与审批

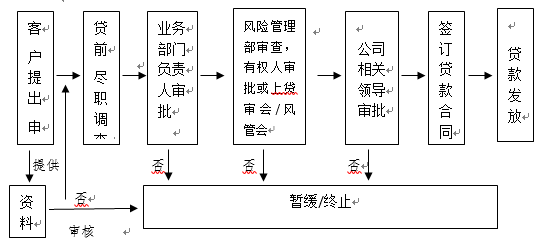

第十二条 建工个人消费贷款业务流程:

第十三条 贷款审批可以按照公司《南宁市大都小额贷款有限公司贷款业务流程》、《南宁市大都小额贷款有限公司贷款审批议事规则》、《关于明确100万元以下(含)贷款业务审批、发放流程的通知》执行。

第四章 贷款发放

第十四条 贷款审批通过后,主办人先将合同和抵押担保等有关文书交由法律事务岗审核,再办理合同签订和抵押担保手续,最后由财务部门签发《放款通知书》,并向约定账户拨付贷款。

第十五条 主办人应按照借款合同约定,通过受托支付或借款人自主支付的方式对贷款资金的支付进行管理与控制。主办人受托支付或自主支付完成后,应详细记录资金流向,做好资金监控,归集保存好相关凭证。

第五章 贷后管理

第十六条 贷款发放后,业务部门应采取有效方式对贷款资金使用、借款人的信用及担保情况变化等进行跟踪检查和监控分析,确保贷款资产安全。若发现借款人已从广西建工集团离职,应要求其立即归还剩余贷款本息。

第十七条 业务部门应区分贷款的对象、金额、担保方式等,确定贷款检查的相应方式、内容和频度。业务部门要定期组织贷后检查与评价,对贷款的五级分类实现定期分类和实时分类。

第十八条 对于到期的贷款,经借款人申请,我公司审批同意,贷款可以展期,但是展期期限视情况而定。

第十九条 对于未按照借款合同约定偿还的贷款,业务部门应采取措施进行清收。

第六章 附则

第二十条 本规程如与国家法律、法规和上级主管单位规定不一致时,以国家法律法规和上级主管单位规定为准。

第二十一条 本流程由南宁市大都小额贷款有限公司负责解释。

第二十二条 本流程自印发之日起实施。